I dagens Sverige är det vanligt att hushåll lånar pengar samtidigt som de sparar. Med sammanlagda lån på över 5 000 miljarder kronor vid slutet av 2023, ungefär lika mycket som Sveriges årliga BNP, är det tydligt att låntagningen spelar en central roll i många svenskars liv. Denna artikel undersöker varför hushåll lånar pengar, hur de använder dessa lån, och vilka strategier de använder för att hantera sin ekonomi.

Hushållens ekonomiska klimat

Bostadsmarknadens starka dragningskraft

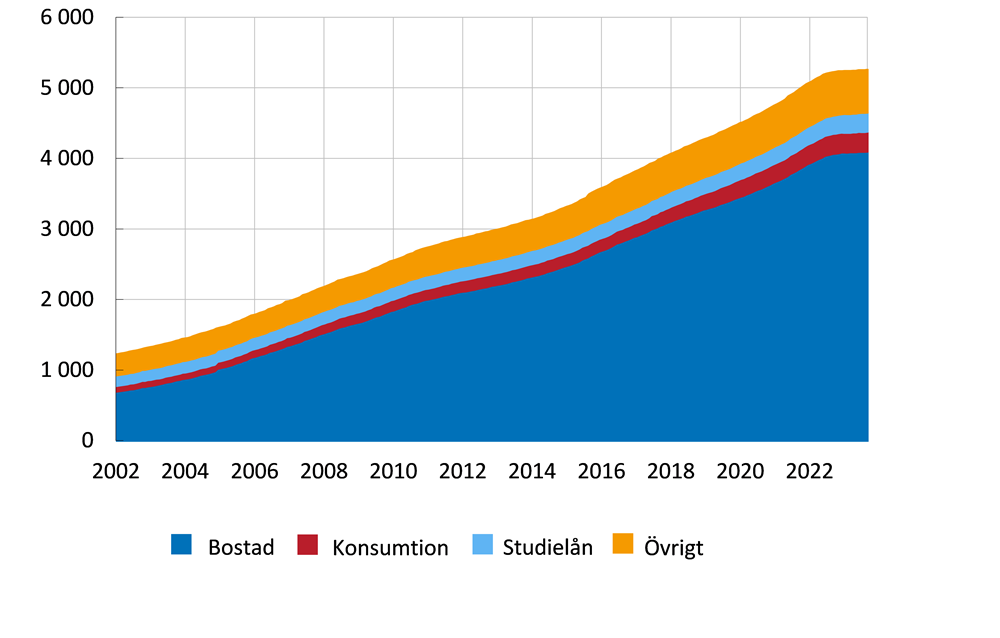

Huvudorsaken till att svenskar lånar pengar är för att investera i bostäder, med 79 procent av lånen dedikerade till detta ändamål. Bostadsmarknaden i Sverige är känd för sina höga priser, särskilt i storstäder som Stockholm och Göteborg. För många är ett bostadslån den enda möjligheten att kliva över tröskeln till äganderätt. Denna bostadsfixering gör att hushållen tar på sig stora skulder men ser det ofta som en trygg investering – en säker plats att bo och potentiell avkastning över tid.

Hushållens lån uppdelat på ändamål. Källa: https://www.riksbank.se/sv/press-och-publicerat/publikationer/den-svenska-finansmarknaden/den-svenska-finansmarknaden-2024/den-reala-ekonomins-behov-av-finansiella-tjanster/hushallen/

Konsumtion och större inköp

Men bostäder är inte det enda som hushållen lånar pengar till. Konsumtionslån och lån för större inköp som bilar, renoveringar eller annan kapitalintensiv konsumtion är också vanliga. Behovet av att leva ett bekvämt och modernt liv driver många till att ta lån för att kunna köpa saker de annars inte hade råd med. Alla vill ju kunna njuta av det senaste inom teknik och komfort, och detta kostar ofta mer än vad lönen räcker till.

Studielån: En investering för framtiden

En annan viktig typ av lån som hushållen tar är studielån. För många är utbildning nyckeln till bättre arbetsmöjligheter och högre inkomster. Därför är studielån inte bara ett sätt att finansiera skolan, det ses också som en långsiktig investering i ens framtid. Denna investering ses ofta som nödvändig för att kunna konkurrera på arbetsmarknaden och uppnå ekonomisk stabilitet senare i livet.

Hushållens långivare

Banker som primära långivare

Mest vanligt är det att hushållen lånar pengar från banker, som erbjuder en rad olika låneprodukter anpassade efter kundens behov. Bankernas styrka ligger i deras etablerade processer och förmågan att erbjuda konkurrenskraftiga räntor. Deras långa erfarenhet och stabilitet gör dem till en pålitlig källa för många låntagare.

Alternativa finansiella aktörer

Men det finns även andra typer av finansiella företag som erbjuder krediter. Kreditföretag, finansbolag och till och med onlineplattformar blir alltmer populära, särskilt för konsumtionslån och mindre, kortfristiga lån. Hos exempelvis kredit.nu kan du jämföra lån för att hitta lägst ränta för konsumtionslån. Dessa alternativa långivare kan ibland erbjuda snabbare utlåning och mindre byråkrati, vilket tilltalar vissa låntagare.

Strategier för finansiell balans

Spara för oförutsedda händelser

En av anledningarna till att hushåll har både sparande och lån samtidigt är behovet av likviditet. Det kan kännas tryggt att ha ett sparkapital som kan användas vid oförutsedda händelser, som sjukdom, arbetslöshet eller andra nödsituationer. Genom att ha pengar undanstoppade kan hushållen undvika att behöva ta ytterligare lån i krissituationer.

Räntor och avbetalningsplaner

För många hushåll handlar det också om att balansera räntor och avbetalningar. Genom att ha en del av sina tillgångar sparade kan de få bättre lånevillkor och undvika höga räntor. De kan också välja att betala av lån snabbare eller omförhandla dem för att minska den totala kostnaden. En genomtänkt strategi kan göra stor skillnad över tid.

Sveriges framtid med lån och sparande

Kulturella och ekonomiska förändringar

Svenskarnas låne- och sparbeteenden har förändrats över tid och kommer sannolikt fortsätta göra det. Ekonomiska faktorer som ränteförändringar, bostadsprisutveckling och politiska beslut kring kreditgivning kommer att påverka hushållens val. Samtidigt spelar kulturella förändringar in, där trender och attitydförändringar kan påverka hur vi ser på sparande och skuldsättning.

Hållbart ekonomiskt liv

I slutändan handlar det om att skapa ett hållbart ekonomiskt liv för sig själv och sin familj. Genom att förstå både riskerna och fördelarna med lån och sparande kan hushållen göra informerade beslut som leder till långsiktig ekonomisk hälsa. Balansen mellan att leva bekvämt idag och att säkra morgondagen är en fin linje som ständigt behöver justeras.